Lũy kế 6 tháng đầu năm 2023, CTCP Tập đoàn Bamboo Capital (HOSE: BCG)

ghi nhận doanh thu thuần đạt 1,816 tỷ đồng và lãi sau thuế 176 tỷ đồng,

cùng thực hiện được 26% kế hoạch doanh thu và lợi nhuận năm.

CTCK Yuanta Việt Nam (Yuanta) đánh giá năm 2023 sẽ là một năm đầy

thách thức đối với BCG khi cả 2 mảng hoạt động cốt lõi của Công ty là

Bất động sản (BĐS) và Năng lượng tái tạo vẫn gặp nhiều khó khăn.

Tuy vậy, nhóm phân tích cũng kỳ vọng năm 2024 sẽ xuất hiện nhiều tín

hiệu tích cực hơn khi môi trường lãi suất thấp được duy trì và tạo điều

kiện cho thị trường BĐS phục hồi, qua đó giúp đẩy nhanh tiến độ bán hàng

của các dự án BĐS mà BCG đang triển khai.

Yuanta dự báo doanh thu thuần và lãi sau thuế năm 2023 của BCG lần

lượt 2,961 tỷ đồng và 230 tỷ đồng, giảm tương ứng 35% và 57% so với cùng

kỳ.

Trong đó, ước tính doanh thu của mảng BĐS sẽ giảm nhẹ so với năm 2022

và đạt 1,174 tỷ đồng (giảm 8%), còn doanh thu của của mảng năng lượng

dự kiến tăng 11% lên 1,111 tỷ đồng, nhờ 114 MW còn lại của dự án Phù Mỹ

đi vào hoạt động từ giữa năm 2023. Đồng thời, sản lượng điện của các nhà

máy mà BCG sở hữu năm 2023 ước đạt 664 triệu kWh, tăng 15% so với cùng

kỳ.

Thông tin đáng chú ý, CTCP BCG Land - công ty con của BCG đang hoàn

tất các thủ tục cuối cùng để niêm yết trên sàn UPCoM, dự kiến trong cuối

tháng 9 hoặc đầu tháng 10 tới. Việc niêm yết BCG Land sẽ tạo tâm lý

tích cực đối với cổ phiếu BCG trong ngắn hạn, ngoài ra, điều này còn

giúp cho BCG Land chủ động hơn trong các kế hoạch huy động vốn.

Ngoài ra, BCG Energy cũng đang thực hiện các bước thủ tục để chuẩn bị niêm yết vào đầu năm sau.

Từ những luận điểm nêu trên, Yuanta khuyến nghị nắm giữ cổ

phiếu BCG với mức giá mục tiêu là 12,051 đồng/cp, tương ứng với tiềm

năng tăng giá 7.6%.

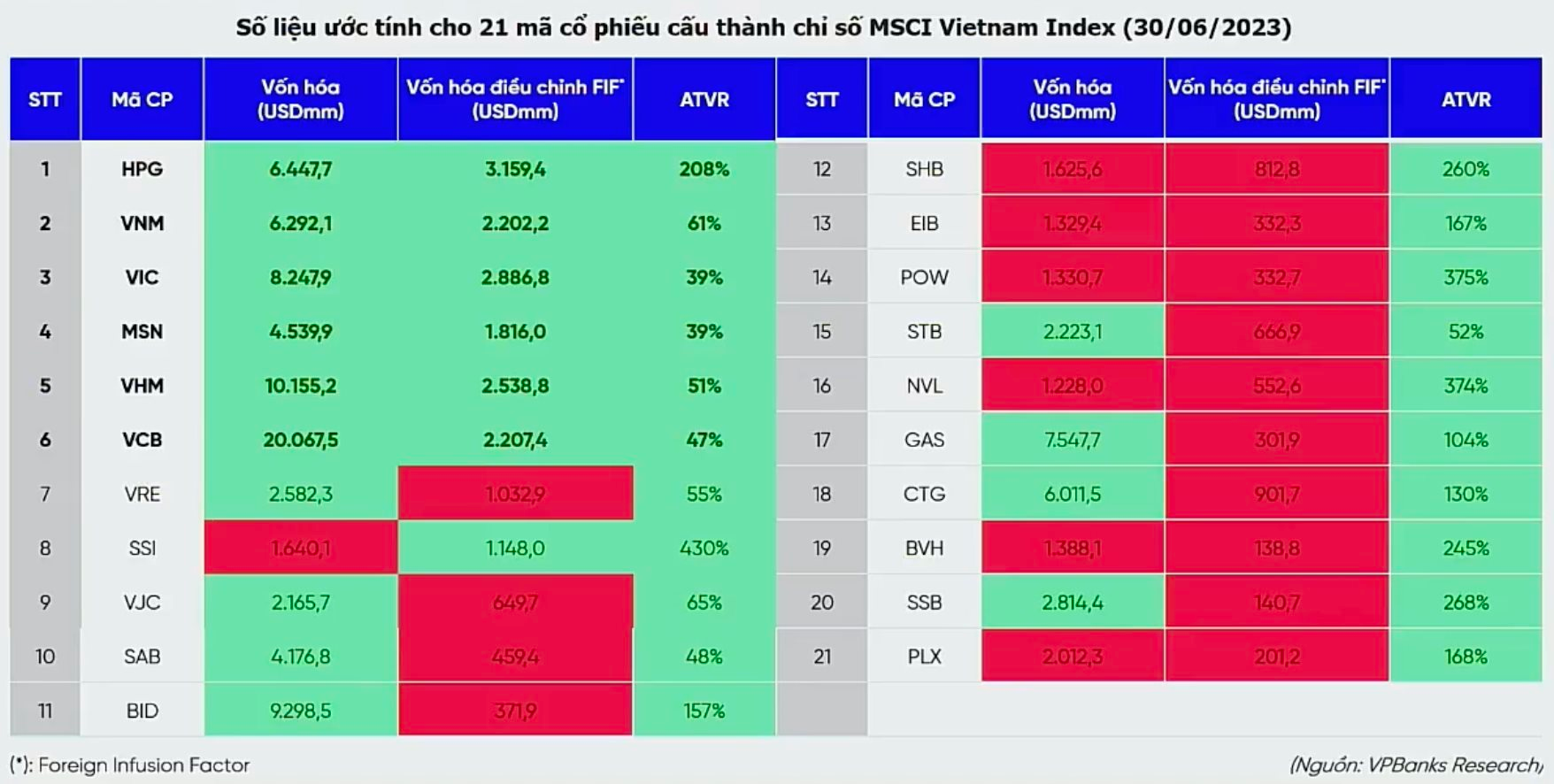

Trong trường hợp MSCI nâng hạng Việt Nam lên thị trường mới nổi, dự kiến có 6 cổ phiếu hưởng lợi khi đạt yêu cầu về vốn hoá, vốn hoá tự do lưu hành và thanh khoản của thị trường mới nổi.

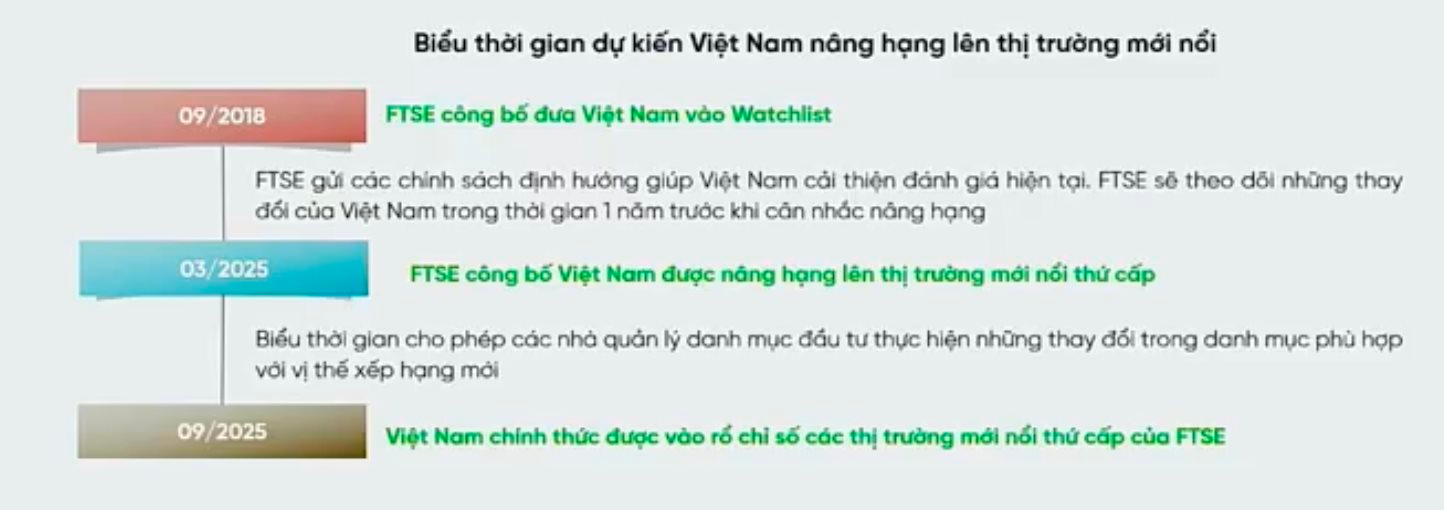

Khả năng Việt Nam sẽ được FTSEnâng hạng lên thị trường mới nổithứ cấp sớm nhất vào kỳ đánh giá tháng 3/2025 và chính thức lọt rổ chỉ số các thị trường mới nổi thứ cấp của FTSE vào kỳ đánh giá tháng 9/2025.

Khi Việt Nam được FTSE nâng hạng, quy mô dòng vốn thụ động chảy vào thị trường sẽ phụ thuộc vào tỷ trọng của cổ phiếu Việt Nam trong danh mục chỉ số các thị trường mới nổi của FTSE. VPBankS ước tính giá trị dòng vốn thụ động chảy vào thị trường Việt nam sẽ đạt khoảng 297,4 triệu USD.

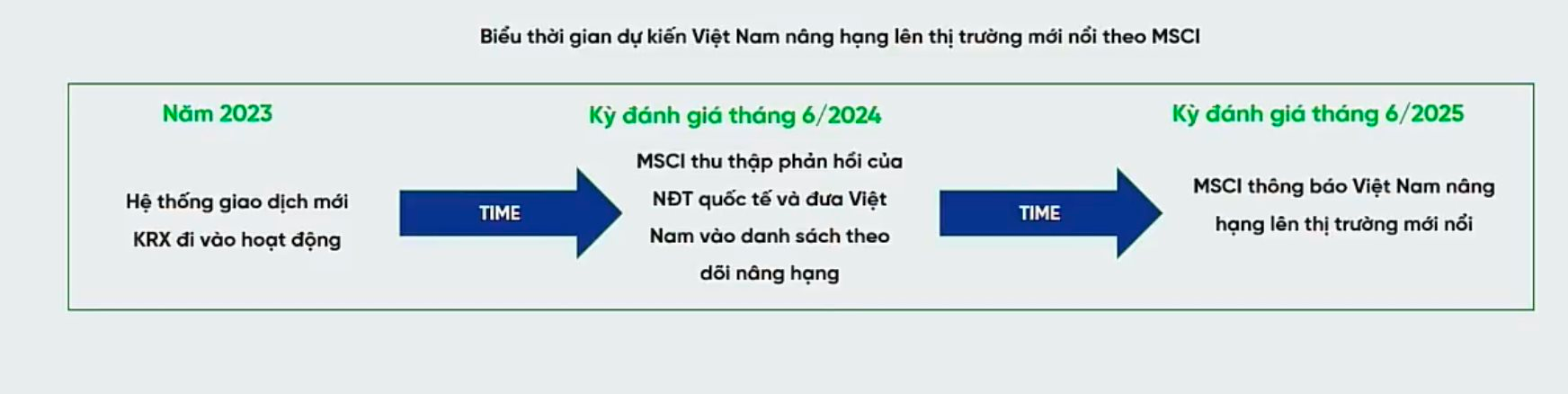

Đối với MSCI, hiện thị trường Việt Nam vẫn là thị trường cận biên theo các tiêu chí phân loại của MSCI và vẫn chưa nằm trong danh sách được nâng hạng từ cận biên lên mới nổi với nhiều tiêu chí cần cải thiện để đủ điều kiện nâng hạng. Trong khi đó, nút thắt liên quan đến thanh toán bù trừ không có thấu chi và ứng trước tiền sẽ phụ thuộc vào thời gian hệ thống giao dịch chứng khoán mới (KRX) hoàn thành và triển khai.

Trong trường hợp hệ thống KRX đi vào hoạt động năm 2023, Việt Nam có thể được đưa vào danh sách theo dõi nâng hạng của MSCI trong kỳ đánh giá thường niên tháng 6/2024 trước khi được thông báo nâng hạng lên thị trường mới nổi kỳ đánh giá tháng 6/2025 và chính thức được vào rổ một năm sau đó tháng 6/2026.

Sóng nâng hạng có thể đưa VN-Index lên 1.535 điểm vào năm 2025

Trong trường hợp MSCI nâng hạng Việt Nam lên thị trường mới nổi, dự kiến có 6 cổ phiếu được hưởng lợi mạnh mẽ như HPG, VNM, VIC, MSN, VHM, VCB khi đạt yêu cầu về vốn hoá, vốn hoá tự do lưu hành và thanh khoản của thị trường mới nổi.

Hiện vẫn còn quá sớm để ước tính khối lượng vốn sẽ chảy vào thị trường Việt Nam khi MSCI nâng hạng thị trường, bởi quy mô dòng vốn chảy vào thị trường sẽ phụ thuộc lớn vào độ hấp dẫn của Việt Nam so với các thị trường khác, còn quy mô dòng vốn thụ động sẽ phụ thuộc vào tỷ trọng của cổ phiếu Việt Nam trong danh mục chỉ số các thị trường mới nổi của MSCI.

Dựa trên giá trị tài sản một số quỹ ETF, giá trị dòng vốn thụ động tối thiểu chảy vào thị trường Việt Nam đạt khoảng 321 triệu USD. Trong khi đó, tổng giá trị các quỹ đầu tư chủ động và thụ động tham chiếu MSCI Emergin Markets ước đạt 376 tỷ USD tính đến hiện tại (theo Bloomberg).

Do đó, với tỷ trọng trên, Việt Nam có thể thu hút dòng vốn tối đa khoảng gần 1 tỷ USD trong năm 2025 – 2026. Tuy nhiên, ông Trần Hoàng Sơn cho rằng con số 1 tỷ USD chỉ là con số mang tính chất gợi mở, dòng vốn đầu cơ có thể lên đến gấp 3-4 lần. Như vậy, nếu được nâng hạng lên thị trường mới nổi sẽ có khoảng 3-4 tỷ USD chảy vào thị trường Việt Nam.

“Theo thống kê trên các thị trường lớn, trước 2 năm vào Emerging Markets thị trường sẽ tăng rất mạnh. Sau khi trải qua ba con sóng liên quan đến WTO, thoái vốn và Covid-19, chúng ta kỳ vọng con sóng lớn tiếp theo sẽ đến từ nâng hạng thị trường”, Giám đốc Nghiên cứu VPBankS đánh giá.

Thống kê trong 20 năm trở lại đây, mỗi lần thị trường vào pha tăng mới thường đà tăng sẽ rất mạnh. Kỳ vọng dài hạn cho 1-2 năm tới, quy mô thị trường sẽ càng ngày lớn khi thị trường chính thức được nâng hạng.

“Khi nền kinh tế Việt Nam ngày càng hội nhập, việc nâng hạng sớm hay muộn chắc chắn sẽ xảy ra. Những phiên 2 - 3 USD, thậm chí 5 tỷ USD sẽ xuất hiện giúp VN-Index vượt đỉnh cũ lên 1.535 điểm vào năm 2025", Giám đốc Chiến lược VPBankS chia sẻ.